Анализ финансового состояния предприятия

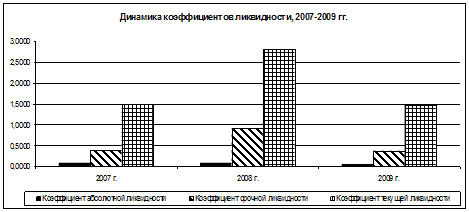

Анализ коэффициентов ликвидности приведён в таблице 3. Исходя из этого, можно охарактеризовать ликвидность ООО «ООО «Минимаркет»» как достаточную на протяжении всего исследуемого периода. При этом наибольшие значения коэффициентов наблюдались в 2008 г.

Таблица 3

Расчет коэффициентов ликвидности ООО «Минимаркет»» за 2007-2009 гг.

|

Коэффициент |

2007 г. |

2008 г. |

2009 г. |

Динамика |

|

Абсолютной ликвидности |

0,0843 |

0,0853 |

0,0383 |

-0,0460 |

|

Срочной ликвидности |

0,3893 |

0,9118 |

0,3763 |

-0,0130 |

|

Текущей ликвидности |

1,4931 |

2,8199 |

1,4786 |

-0,0146 |

Абсолютная ликвидность предприятия показывает какая часть обязательств может быть погашена за счет имеющейся денежной наличности ((ДС+КФВ)/КЗ). В случае ООО «ООО «Минимаркет»» она составила 8,43 и 3,83% от суммы краткосрочных обязательств в 2007 и 2009 гг. соответственно. Общих нормативов по данному показателю не существует, но поскольку просроченных обязательств у предприятия нет, то можно считать значение показателя абсолютной ликвидности вполне удовлетворительным.

Для показателя срочной ликвидности ((ДС+КФВ+ДЗ+НДС)/КЗ) обычно удовлетворяет соотношение 0,7-1,0. В случае ООО «ООО «Минимаркет»» значение этого показателя было достаточным на протяжении 2007-2009 гг., однако к началу 2010 г. значение показателя возросло до 37,63%. Рост дебиторской задолженности в 2009 г. нельзя расценивать как положительный факт, т.к. в данном случае происходит отвлечение средств из оборота предприятия.

Коэффициент текущей ликвидности показывает в какой степени оборотные активы покрывают оборотные пассивы. Удовлетворяет обычно коэффициент ![]() 2. На исследуемом предприятии его величина незначительно ниже нормативной. Т.е. в течение 12 месяцев ООО «ООО «Минимаркет»» сможет полностью погасить кредиторскую задолженность, что, конечно же, является положительным фактом в его деятельности.

2. На исследуемом предприятии его величина незначительно ниже нормативной. Т.е. в течение 12 месяцев ООО «ООО «Минимаркет»» сможет полностью погасить кредиторскую задолженность, что, конечно же, является положительным фактом в его деятельности.

Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия и в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия по функциональному признаку. Для этого проанализируем структуру источников предприятия и оценим степень финансовой устойчивости (таблица 4).