Анализ финансово-экономических показателей ТОО «Альтернатива-Тобы» за 2007-2010 гг.

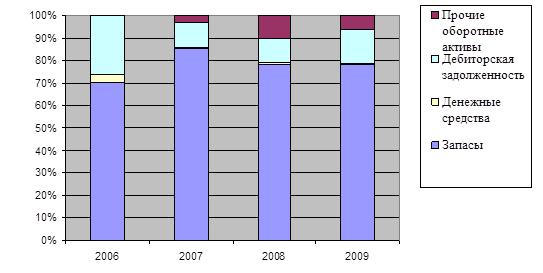

По данным таблицы 2.4 наибольший удельный вес среди элементов оборотных средств занимают запасы, их доля составляет 70,4% в 2007 году, 85,2% в 2008 году и около 78% в 2009 и 2010 годы. Небольшой удельный вес занимает дебиторская задолженность: 26,2% в 2007 г. и 15,4% в 2010 г. Доля размера денежных средств незначительна, она уменьшается с 3,4% до 0,5% за счет увеличения прочих оборотных активов. Представим структуру оборотных средств в виде диаграммы (рис. 2.2).

Рис. 2.2. Структура оборотных средств ТОО «Альтернатива-Тобы» за 2007-2010 годы

Для характеристики эффективности использования оборотных средств используется коэффициент оборачиваемости, рассчитываемый по формуле:

![]() (2.1)

(2.1)

где ![]() - коэффициент оборачиваемости,

- коэффициент оборачиваемости,

![]() - выручка предприятия, тыс. руб.,

- выручка предприятия, тыс. руб.,

![]() - стоимость оборотных средств, тыс. руб.

- стоимость оборотных средств, тыс. руб.

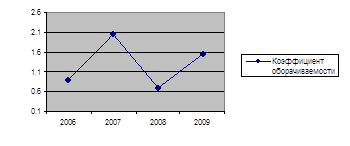

Данный коэффициент с 2007 по 2010 годы принимает следующие значения: 0,907; 2,049; 0,696; 1,551.

Наиболее эффективное использование оборотных средств наблюдалось в 2007, 2008 и 2010 годах, наименее эффективное - в 2009 году.

Для оценки оптимальности сложившейся на предприятии структуры оборотных средств и оценки влияния изменений в структуре оборотных средств на эффективность ресурсов рекомендуется сопоставить динамику структуры ресурсов с динамикой коэффициента оборачиваемости.

Ниже приведен совмещенный график названной оценки по данным предприятия (рис. 2.3).

Рис. 2.3. Оценка влияния изменения структуры оборотных средств на эффективность ресурсов

Максимальное значение коэффициента оборачиваемости в 2008 году связано с наиболее эффективным использованием ресурсов, т.е. структура оборотных средств должна содержать 85,2% запасов, 11,4% дебиторской задолженности, 0,5% денежных средств и 2,9% прочих оборотных активов.

Для управления ресурсами предприятия и определения их оптимальной структуры для заданного объема производства применяют показатель - производственный рычаг, который характеризует потенциальную возможность оказывать влияние на валовый доход путем изменения структуры ресурсов и объема выпуска продукции.

При расчете операционного (производственного) рычага используют понятие маржинальной прибыли. Маржинальная прибыль характеризует степень покрытия постоянных затрат выручкой от реализации. В отличие от переменных большую часть постоянных затрат при сокращении деятельности предприятия и снижении выручки от реализации нелегко уменьшить, т.к. предприятие обязано начислять амортизацию, выплачивать проценты по ранее полученным кредитам и производить другие выплаты. Показатели прибыльности характеризуют возможность предприятия влиять на объем получаемой выручки и соответственно прибыли через управление уровнем переменных и постоянных затрат. Для выявления причин, влияющих на данные показатели, рассчитывается ряд коэффициентов.

Результаты расчета показателей прибыльности предприятия представлены в таблице 2.5.

Таблица 2.5. Оценка прибыльности ТОО «Альтернатива-Тобы»

|

Наименование показателя |

Период исследования | |||

|

2007 |

2008 |

2009 |

2010 | |

|

Прибыльность переменных затрат |

11,3% |

39,6% |

36,4% |

9,2% |

|

Прибыльность постоянных затрат |

65,1% |

187% |

79,4% |

100% |

|

Прибыльность всех затрат |

9,6% |

32,7% |

25% |

8,4% |

|

Точка безубыточности, тыс. руб. |

48480,5 |

69342,3 |

73877,5 |

86952,8 |

|

Абсолютное отклонение от точки безубыточности, тыс. руб. |

1322919,5 |

3188657,7 |

859122,5 |

2414047 |

|

Запас финансовой прочности |

96,8% |

97,9% |

92,1% |

96,5% |