Парная и множественная корреляция

![]() (млн.руб.).

(млн.руб.).

Для построения интервального прогноза рассчитаем доверительный интервал. Примем значение уровня значимости ![]() =0,05; следовательно, доверительная вероятность равна 95%, а критерий Стьюдента при

=0,05; следовательно, доверительная вероятность равна 95%, а критерий Стьюдента при ![]() равен 2,57.

равен 2,57.

Ширину доверительного интервала вычислим по формуле:

.

.

Интервальный прогноз найдем по следующей формуле:

![]() .

.

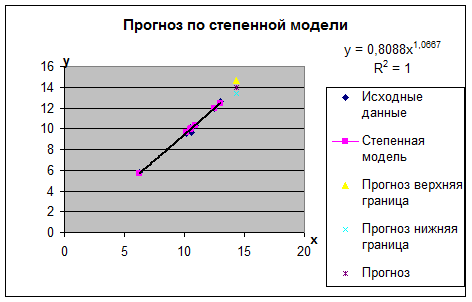

Верхняя граница равна: 14,472 (млн. руб.)

Нижняя граница: 13,157 (млн. руб.).

Фактические, расчетные и прогнозные значения по лучшей модели отобразим на графике (рис. 1.5).

. Результаты расчетов отобразим на графике.

Рисунок 1.1. - Прогноз по лучшей (степенной) модели: х - объем капиталовложений, млн. руб.; y - объем выпуска продукции, млн. руб.

линейная регрессия корреляция прогнозный

2. Практическая задача 2

.1 Условие и исходные данные

Условие задачи: По десяти кредитным учреждениям получены данные, характеризующие зависимость объема прибыли (Y) от среднегодовой ставки по кредитам (X1), ставки по депозитам (Х2) и размера внутрибанковских расходов (Х3) (табл. 2.1).

Таблица 2.1 - Исходные данные: X1 - среднегодовой ставки по кредитам; Х2 -ставка по депозитам; Х3 - размер внутрибанковских расходов; Y - объема прибыли

|

Y |

X1 |

X2 |

X3 |

|

39,9573 |

136,8263 |

82,66037 |

-48,04 |

|

-45,4157 |

-247,619 |

-173,312 |

106,7567 |

|

-10,6174 |

-80,474 |

-60,3473 |

38,55368 |

|

-35,4631 |

-208,994 |

-149,167 |

93,46888 |

|

-91,4663 |

-405,57 |

-273,035 |

167,3665 |

|

-91,4241 |

-358,422 |

-234,767 |

142,3765 |

|

-92,0873 |

-360,689 |

-233,722 |

138,7201 |

|

-40,6464 |

-202,06 |

-140,801 |

86,66781 |

|

-90,392 |

-369,868 |

-244,584 |

149,9707 |

|

45,47677 |

127,4481 |

72,91611 |

-39,653 |

Требуется:

. Осуществить выбор факторных признаков для построения двухфакторной регрессионной модели.

. Рассчитать параметры модели.

. Для характеристики модели определить:

- линейный коэффициент множественной корреляции,

- коэффициент детерминации,

- средние коэффициенты эластичности,

- бета - , дельта - коэффициенты.

Дать их интерпретацию.

. Осуществить анализ остатков (график и оценка с использованием d-критерия Дарбина-Уотсона).

. Осуществить оценку надежности уравнения регрессии.

. Оценить с помощью t-критерия Стьюдента статистическую значимость коэффициентов уравнения множественной регрессии.

. Построить точечный и интервальный прогнозы результирующего показателя.

. Отразить результаты расчетов на графике.