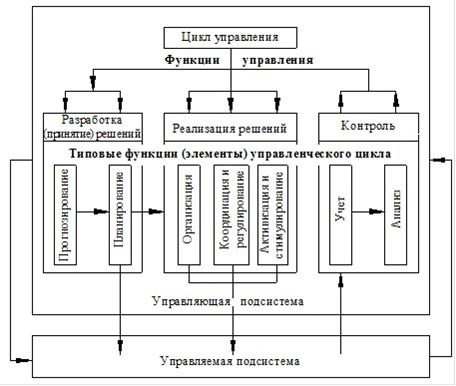

Стадии процесса принятия управленческих решений

Наибольший интерес представляет процесс принятия и реализации решений как последовательная смена взаимоувязанных стадий, этапов различных действий руководителя, вскрывающая технологию мыслительных действий, поисков истины и анализа заблуждений, путей движения к цели и средств её достижения. Только такой подход позволяет понять зафиксированный акт управленческого решения, источники его происхождения.

Требования к процессу принятия управленческих решений можно свести к следующим:

· формулирование проблем, разработка и выбор решения должны быть сконцентрированы на том уровне иерархии управления, где для этого имеется соответствующая информация;

· информация должна поступать от всех подразделений фирмы, находящихся на разных уровнях управления и выполняющих различные функции;

· выбор и принятие решения должны отражать интересы и возможности тех уровней управления, на которые будет возложено выполнение решения или которые заинтересованы в его реализации;

· должна строго соблюдаться соподчиненность в отношениях в иерархии управления, жесткая дисциплина, высокая требовательность и беспрекословное подчинение.

Основным элементом каждого процесса принятия управленческих решений является проблема, под которой понимается несоответствие фактического состояния управляемого объекта (например, в сфере оказания услуг) желаемому или заданному, т. е. цели или результату деятельности. Выработка плана действий по устранению проблемы составляет сущность процесса принятия решений.

Общая схема принятия решений, представленная на рисунке 2, предполагает, что процесс представляет собой прямоточное движение от одного этапа к другому; после выявления проблемы и установления условий и факторов, приведших к ее возникновению, производится разработка решений, из которых выбирается лучшее.

Рисунок 2 - Этапы процесса принятия решений

Основу для постановки задачи принятия решений составляет возникновение ситуации, которая вызывает появление проблемы. Описание проблемной ситуации дает представление о факторах, которые необходимо тщательно проанализировать и рассмотреть при решении. Прежде всего, требуется установить, являются ли они внутренними или внешними по отношению к данной организации, так как возможности воздействия на эти две группы факторов различные.

К внутренним факторам среды розничных компаний, в наибольшей мере, относят: цели и стратегию развития, структуру производства и управления, финансовые и трудовые ресурсы, закупка и поиск источников, маркетинг, управление запасами. Они формируют предприятие как систему, взаимосвязь и взаимодействие элементов которой обеспечивает достижение стоящих перед ней целей. Поэтому изменение одного или нескольких факторов одновременно вызывает необходимость принятия мер управленческого воздействия, направленных на сохранение свойств системы как целостного образования.

Первая группа внешних факторов практически неуправляема со стороны менеджеров организации, но оказывает на ее деятельность косвенное (опосредованное) влияние, которое необходимо учитывать. К ней относят состояние макроэкономической среды, в которой действует конкретная отрасль. Обычно это - экономические, социально- демографические, политические, юридические и технологические факторы. Например, экономическое состояние страны (региона) воздействует на работу организации через такие параметры среды, как наличие капитала и рабочей силы, уровни цен и инфляции, производительность труда, доходы покупателей, правительственная финансовая и налоговая политика и др.